°°°°2007ńÍģaėIĽōÓô

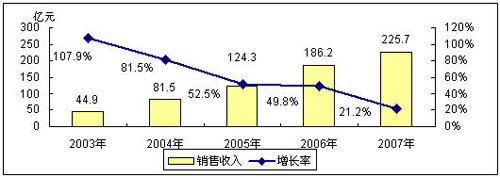

°°°°2007ńÍ÷–áÝľĮ≥…Žä¬∑ģaėI‘ŕĹõŖ^2006ńÍĶńłŖňŔ‘ŲťLļů�����£¨’Żůwįl’Ļ‘ŲňŔ”–ňý∑ŇĺŹ����°£áÝÉ»ľĮ≥…Žä¬∑‘O”čėI‘ŕ2007ńÍįl’Ļ“≤√ųÔ@úpňŔ�����£¨»ęńÍ––ėIšN Ř ’»Ž‘Ų∑ý”…2006ńÍĶń49.8%īů∑ýĽō¬šĶĹ21.2%°£“éń£”…2006ńÍĶń186.2É|‘™‘Ųľ”ĶĹ225.7É|‘™°£

ąD1 2003£≠2007ńÍ÷–áÝľĮ≥…Žä¬∑‘O”čėI“éń£ľį‘ŲťL°°°°ĒĶďĢĀŪ‘ī£ļŔźĶŌÓôÜĖ 2008�£¨01

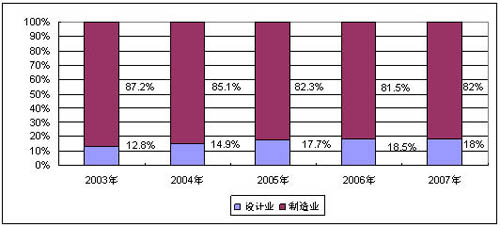

°°°°2007ńÍľĮ≥…Žä¬∑‘O”čėI21.2%Ķńįl’ĻňŔ∂» ◊īőĶÕ”ŕ»ę––ėI24.3%Ķń’Żůw‘ŲňŔ�£¨Ćß÷¬∆š‘ŕáÝÉ»ľĮ≥…Žä¬∑ģaėI’Żůw÷–ňý’ľ∑›Ó~‘ŕ2007ńÍ ◊īő≥Ų¨FŌ¬ĹĶ��£¨”…2006ńÍĶń18.5%Ō¬Ľ¨÷Ń18%����°£

ąD2 2003£≠2007ńÍ÷–áÝľĮ≥…Žä¬∑‘O”čėI‘ŕģaėI’Żůwňý’ľ∑›Ó~‘ŲťL«ťõr°°°°ĒĶďĢĀŪ‘ī£ļŔźĶŌÓôÜĖ 2008���£¨01

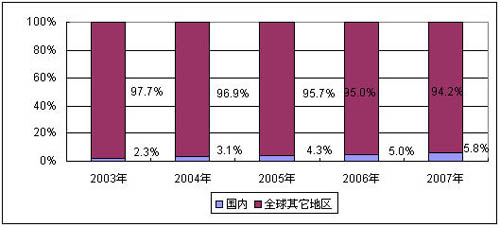

°°°°Žm»Ľ2007ńÍáÝÉ»IC‘O”čėIįl’Ļ∑ŇĺŹ�£¨Ķ껑īůīůłŖ”ŕ»ę«ÚIC‘O”čėI’Żůw‘ŲťLňģ∆Ĺ����°£≤Ę«“”…”ŕ»ň√ŮéŇÖR¬ …ŌĚq£¨2007ńÍ÷–áÝ‘ŕ»ę«ÚIC‘O”čėI÷–ňý’ľĪ»÷ō‘ŕ2006ńÍ5%ĶńĽýĶA…Ō‘ŔīőŐŠ…żŃň0.8āÄįŔ∑÷Łc£¨Ŗ_ĶĹ5.8%Ķń∑›Ó~�����°£

ąD3 2003£≠2007ńÍ÷–áÝľĮ≥…Žä¬∑‘O”čėI‘ŕ»ę«Ú÷–ňý’ľ∑›Ó~‘ŲťL«ťõr°°°°ĒĶďĢĀŪ‘ī£ļŔźĶŌÓôÜĖ 2008�£¨01

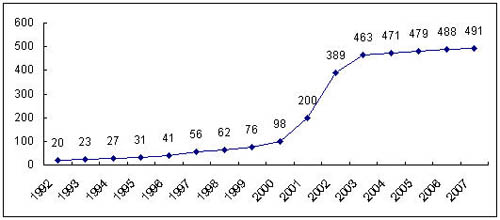

°°°°2000ńÍ÷ģļů£¨áÝÉ»IC‘O”čÜőőĽĒĶŃŅ≥Ų¨FĪ¨įl Ĺ‘ŲťL��£¨Ķę2003ńÍ÷ģļů��£¨áÝÉ»IC‘O”čÜőőĽĒĶŃŅ‘Ųľ”ňŔ∂»—łňŔ∑ŇĺŹ��°£ŔźĶŌÓôÜĖĒĶďĢÔ@ ĺ£¨2007ńÍáÝÉ»ľĮ≥…Žä¬∑‘O”čÜőőĽĒĶŃŅěť491ľ“���£¨Ňc2006ńÍĽýĪĺ≥÷∆Ĺ°£

ąD4 ÷–áÝľĮ≥…Žä¬∑‘O”čÜőőĽĒĶŃŅövńÍ◊ÉĽĮ«ťõr°°°°ĒĶďĢĀŪ‘ī£ļŔźĶŌÓôÜĖ°°2008����£¨01

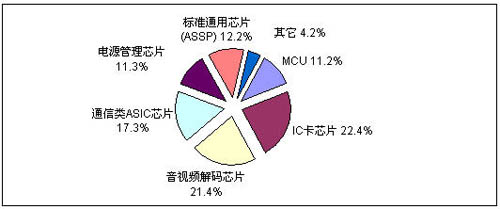

°°°°ńŅ«į��£¨÷–áÝľĮ≥…Žä¬∑‘O”čģa∆∑…śľįŌŻŔMŽä◊”°ĘÕ®–Ň�����°Ę”čň„ôC�°ĘĻ§ėIŅō÷∆°ĘŽä◊”Éx∆ųĶ»Īä∂ŗĎ™”√ÓI”Ú°£”…”ŕńŅ«į÷«ń‹Ņ®Óź(ļ¨◊xŅ®ôCĺŖ)Ķń–ĺ∆¨‘O”č‘ŕ‘O”čėI÷–’ľ”–ļ‹īů“Ľ≤Ņ∑÷Ī»÷ō�£¨“ÚīňĆĘ÷«ń‹Ņ®ÓI”Ú”Ť“‘ÜőŃ–°£Źń2007ńÍáÝÉ»IC‘O”č––ėIŖ@–©Ď™”√ÓI”ÚĶńĪŪ¨FĀŪŅī���£¨ŌŻŔMŽä◊”°Ę÷«ń‹Ņ®Ňc◊xŅ®ôCĺŖ»‘ «ńŅ«įáÝÉ»IC‘O”čėI◊ÓīůĶńÉ…āÄģa∆∑Ď™”√ťTÓź����°£ĶęŖ@É…īůÓI”Ú2007ńÍĶńšN Ř ’»Ž‘Ų∑ýÖsīůīůúpĺŹ��£¨ŐōĄe « ‹Ķŕ∂Ģīķ…Ū∑›◊CďQįlĽýĪĺÕÍ≥…Ķń”įŪĎ£¨2007ńÍ÷«ń‹Ņ®ľį◊xŅ®ôCĺŖÓI”ÚĶńšN Ř ’»Ž‘Ų∑ý÷Ľ”–3.9%��°£Ōŗƶ∂Ý—‘�£¨ĺWĹjÕ®–ŇÓI”ÚĶńIC‘O”č ’»Ž‘ŕ2007ńÍīů∑ý‘ŲťLŃň40.5%£¨≥…ěťģĒńÍáÝÉ»IC‘O”č––ėIĶń◊ÓīůŃŃŁc����°£

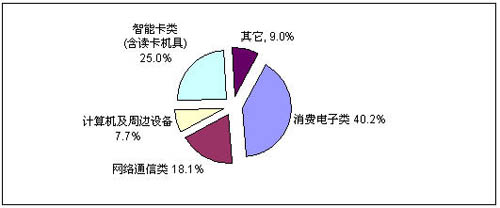

ąD5 2007ńÍ÷–áÝľĮ≥…Žä¬∑‘O”čėIĎ™”√ĹYėč°°°°ĒĶďĢĀŪ‘ī£ļŔźĶŌÓôÜĖ°°2008���£¨01

°°°°ńŅ«į÷–áÝľĮ≥…Žä¬∑‘O”čėIģa∆∑ĹYėč…Ō�£¨»‘“‘ICŅ®–ĺ∆¨ļÕ“Ű“ēÓlĹ‚īa–ĺ∆¨ěť÷ų�£¨2007ńÍŖ@É…Óźģa∆∑»‘’ľ’ŻāÄ‘O”čėIģa∆∑šN Ř ’»ŽĶń43.8%°£≥żŖ@É…īůÓźģa∆∑Õ‚����£¨Õ®–ŇÓź–ĺ∆¨���°Ę��°Ę–ĺ∆¨“‘ľįėňú Õ®”√–ĺ∆¨(ASSP)“≤ «ńŅ«įáÝÉ»ľĮ≥…Žä¬∑‘O”č∆ůėIť_įlĶń÷ų“™ģa∆∑°£

ąD6 2007ńÍ÷–áÝľĮ≥…Žä¬∑‘O”čėIģa∆∑ĹYėč°°°°ĒĶďĢĀŪ‘ī£ļŔźĶŌÓôÜĖ°°2008�����£¨01°°°°

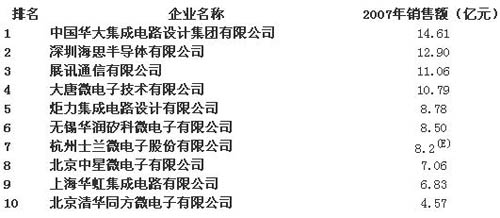

ŹńŹS…ŐĹYėčĀŪŅī�£¨2007ńÍ÷–áÝľĮ≥…Žä¬∑∆ůėITOP10ĶńťTôĎ“—Ĺõ”…2006ńÍĶń3.3É|‘™ŐŠłŖĶĹ4.5É|‘™����£¨ŇcīňÕ¨ēr��£¨»ęáÝšN Ř ’»ŽŖ^É|‘™ĶńIC‘O”č∆ůėIĒĶŃŅ‘ŕ2007ńÍ“—ĹõŖ_ĶĹ35ľ“°£

°°°°

ĪŪ1 2007ńÍ÷–áÝTOP10ľĮ≥…Žä¬∑‘O”č∆ůėIŇŇ√Ż

°°°°Ņv”^2007ńÍáÝÉ»IC‘O”čėIĶńįl’Ļ���£¨ŔźĶŌÓôÜĖ’Jěť÷ų“™≥ ¨F≥Ų»ÁŌ¬ŐōŁc£ļ

°°°°1°ĘģaėI‘ŲňŔ√ųÔ@∑ŇĺŹ�£¨≤Ņ∑÷∆ůėIėIŅÉŌ¬Ľ¨

°°°°÷–áÝľĮ≥…Žä¬∑‘O”čėI‘ŕĹŁé◊ńÍ»°Ķ√”–ńŅĻ≤∂√ĶńłŖňŔįl’Ļ�°£‘ŕģaėI“éń£…Ō����£¨2002£≠2006ńÍáÝÉ»ľĮ≥…Žä¬∑‘O”čėIšN Ř ’»Ž”…2002ńÍĶń21.6É|‘™ĒUīůĶĹ2006ńÍĶń186.2É|‘™£¨4ńÍ∑≠Ńň3∑¨�£¨ńÍĺýŹÕļŌ‘ŲťL¬ Ŗ_ĶĹ71.3%��£¨ěťÕ¨ |